ローム、東芝デバイス&ストレージ、三菱電機の3者統合に関する議論がアナウンスされる一方で、デンソーによるロームへのTOBについては、引き続きローム側の特別委員会で検討が進められているようです。

もっとも、本件は最終的にTOBが実現するか否かとは別に、M&Aにおけるシナジー分析を学ぶ題材として非常に興味深い事例だと感じています。そこで今回は、先日整理した定性分析の内容を、私が提案している SySI(Synergy Suitability Index) の考え方に沿って可視化してみたいと思います。

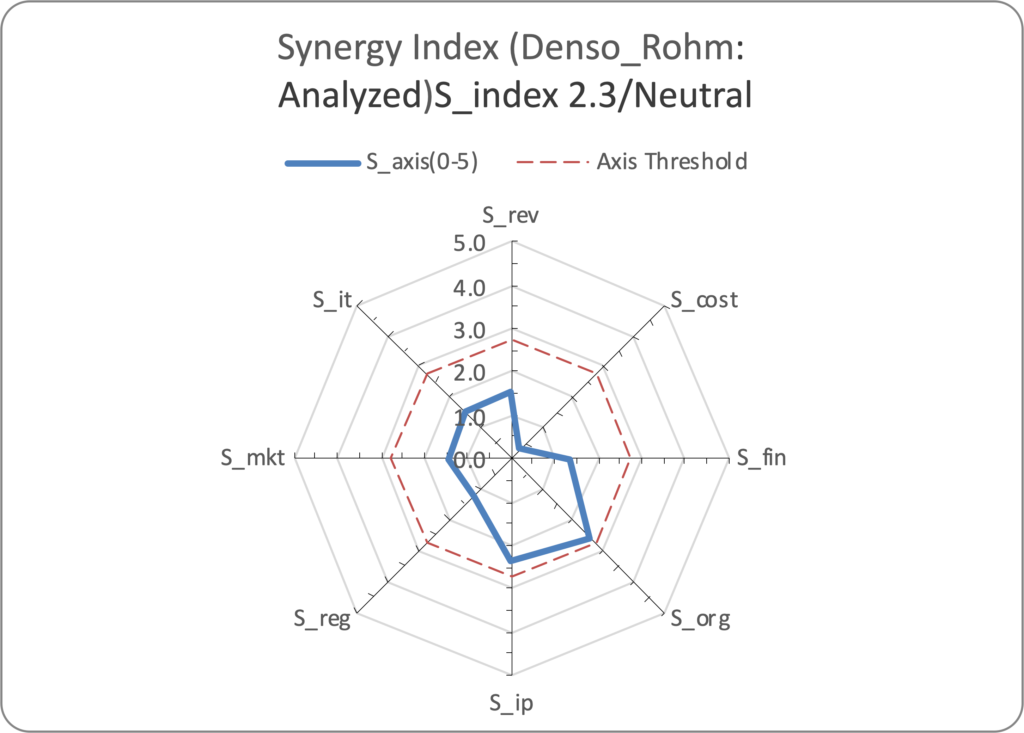

先日の定性分析の結果をシナジーレーダーとして表すと、下図のようになります。

デンソー×ロームのSySIシナジーレーダー(定性分析の可視化、Synergy Index 2.3 / Neutral)

今回の組み合わせは、何か全く新しい市場価値を創造して一気に大きな成長を狙う、というタイプの案件ではないように見えます。むしろ、既存事業を将来にわたって優位に展開していくための基盤を固める、いわば守りを含んだ戦略投資の色合いが強いと考えています。

そのため、シナジーの各評価軸において突出して高い項目が並ぶ形にはなっていません。

一方で、極端に弱い軸ばかりというわけでもなく、全体としては一定の整合感を持った分布になっています。今回の整理では、Synergy Index は2.3、評価はNeutralという結果になりました。

この結果は、「圧倒的な成長シナジーが見込める案件」というよりは、デンソーがこれまで積み上げてきた利益剰余金を、将来の事業基盤の強化に向けて配分する投資として見た場合に、十分検討に値する水準を示しているように思います。

特に、車載・産業用途を意識した半導体供給網の安定化、電動化・省エネ化の流れの中での競争力確保、そして日本国内の半導体関連基盤の強化という観点から見ると、本件には単純な短期収益の積み上げだけでは測り切れない戦略的意味合いも感じられます。

もちろん、そのような「戦略的な重要性」があるからといって、シナジー評価そのものを過大に見積もるべきではありません。だからこそ、定性的な期待感と、実際にどの軸でどの程度の効果が見込めるのかを切り分けて整理することが重要です。今回のレーダーチャートは、その点を確認するための初期的な見取り図として有効ではないかと考えています。

今後は、本件に加えて、ローム・東芝デバイス&ストレージ・三菱電機の3者案についても同様に整理し、比較しながら見ていきたいと思います。

#M&A #シナジー #TOB #デンソー #ローム #半導体 #PMI #経営戦略 #企業分析 #SySI

コメント