― “Walk Away”戦略と株主価値のジレンマ ―

本日も関連ニュースが公表されました。

前回投稿時に触れた Paramount Global による “Best & Final” 提示期限(2/23)を受け、市場へのフィードバックが一部報じられています。

買収価格は $30/share → $31/share に引き上げられました。

本当にこの価格で投資リターンが確保できるのか、改めて考えさせられます。

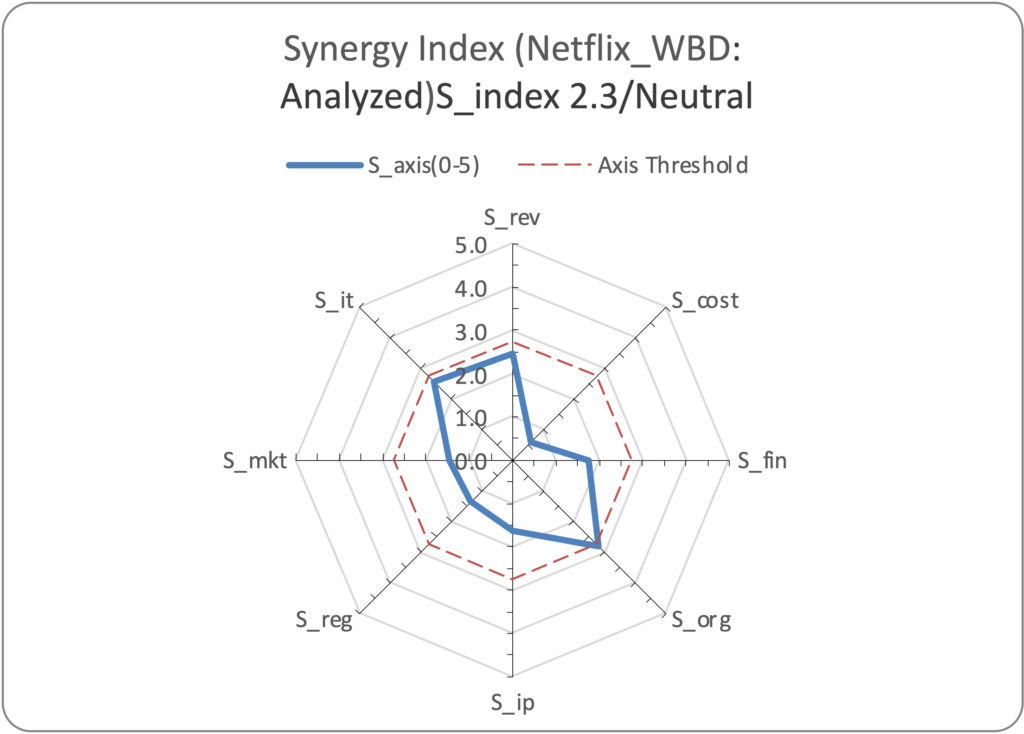

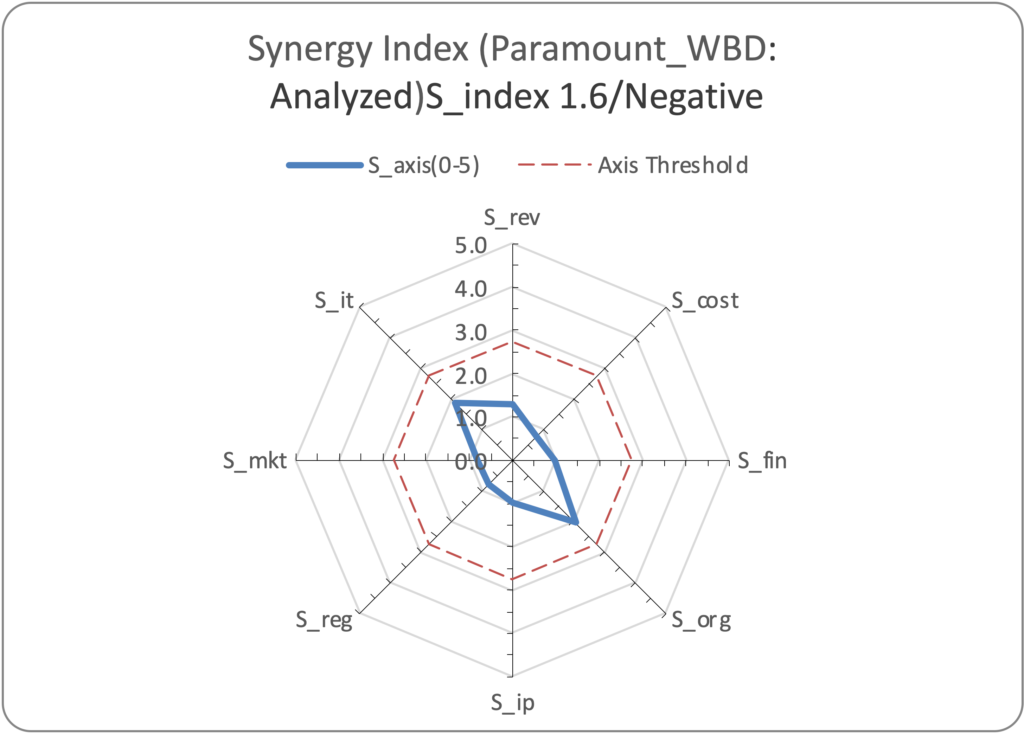

先日投稿した、

Netflix × Warner Bros. Discovery

および WBD × Paramount のシナジー分析図は、参考として再掲します。

【図】Synergyレーダー:Netflix × WBD, Paramount × WBD

■ 気になったCNN記事の一文

Netflix has already invested significant capital into its pursuit of Warner Bros and HBO, and thus is unlikely to walk away suddenly, though Netflix co-CEO Ted Sarandos said last weekend that his company has a “reputation for willing to walk away and let someone else overpay for things.”

この発言の含意は何でしょうか。

「必要なら撤退する」「他社にオーバーペイさせることを厭わない」

これは単なる強気発言ではなく、

- 自社の価格規律を示す

- 競合の過剰入札を誘発する

- 財務体力を削らせる

という、極めて戦略的なメッセージとも読めます。

M&Aは「良い資産を取得してシナジーを創出する」という教科書的戦略だけではありません。

競合に高値を払わせ、財務を重くさせること自体が競争優位に繋がる局面もあります。

■ 想定スキームの整理

今回のNetflix案は、

- 映像関連事業を子会社にカーブアウト

- その子会社株式を売却(ストックディール)

- 売却益は$27.75/share相当の評価

という構造が想定されます。

一方で、

- WBDのNOL(繰越欠損金)

- DTA/DTL(繰延税金資産/負債)

- 親会社レベルの負債

は、基本的に存続会社側に残る可能性が高い。

■ ここから本日の論点

Netflixへの売却後、WBD存続会社は:

- キャッシュを得て負債を圧縮

- 財務体質を改善

- レバレッジ低下

という“BSクリーンアップ”が可能です。

しかし同時に、

- 成長エンジンである映像配信・スタジオ事業を失う

- 残るのは報道・ケーブル等の成熟事業

という構造になります。

果たしてその企業は、

業界で単独サバイバルできるのか?

あるいは、

結局はParamountに吸収される運命なのか?

■ 株主のジレンマ

WBD株主の選択肢は:

- Netflix案で財務改善 → 将来価値上昇を狙う

- Paramountの$31/shareで即時エグジット

- Netflixを交渉材料にParamount価格を引き上げる

もしNetflixが本当に“Walk Away”する企業なら、

- 価格を吊り上げる役割を果たし

- Paramountに高値で買わせ

- 競合の財務を重くさせる

というゲーム理論的展開もあり得ます。

この場合、

今$31で売る方が合理的なのか?

それとも、

財務再設計後のWBDに再評価余地があるのか?

本件は、

「シナジー創出」だけでなく

価格戦略と財務耐久力の戦いという側面も帯びてきました。

引き続きウォッチします。

参考記事:

CNN: Paramount escalates Warner Bros. Discovery fight with new $31-per-share bid

#Netflix #WBD #Paramount #M&A #企業買収 #シナジー #株主価値 #カーブアウト #メディア業界 #ゲーム理論

コメント